Борьба или видимость борьбы с мисселингом?

ЦБ разослал по некредитным финансовым организациям (НФО) анкету-опросник по агентам-банкам, которых они используют для продвижения своих продуктов. Регулятора интересует многое: какой объем финансовых услуг в прошлом году оказали организациям такие агенты и сколько им заплатили за это, как НФО отбирает для себя банки, через которые распространяет продукты, и какие критерии кредитная организация устанавливает для своих контрагентов.

ЦБ разослал по некредитным финансовым организациям (НФО) анкету-опросник по агентам-банкам, которых они используют для продвижения своих продуктов. Регулятора интересует многое: какой объем финансовых услуг в прошлом году оказали организациям такие агенты и сколько им заплатили за это, как НФО отбирает для себя банки, через которые распространяет продукты, и какие критерии кредитная организация устанавливает для своих контрагентов.

|

Миссе?линг (от англ. misselling - "неправильная продажа") - недобросовестная практика продаж, при которой информация о товаре (услуге) преднамеренно искажается, вследствие чего покупатель вводится в заблуждение относительно необходимости его приобретения. Мисселинг может включать намеренное утаивание информации о ключевых особенностях продукта, а также о сопутствующих рисках, в связи с чем клиенту продаётся не тот товар (услуга), за которым он обратился, а нечто иное. Таким образом, покупатель приобретает неподходящий продукт, хотя качество его может быть и неплохим. Практика мисселинга считается неэтичной и небрежной, она может привести к судебному иску, штрафу или профессиональному осуждению продавца. Одним из распространённых типов является инвестиционный мисселинг со стороны банков. Также распространён мисселинг со стороны страховых компаний, брокерских фирм и прочих кредитных организаций. |

ВЭП-Комментарий:

|

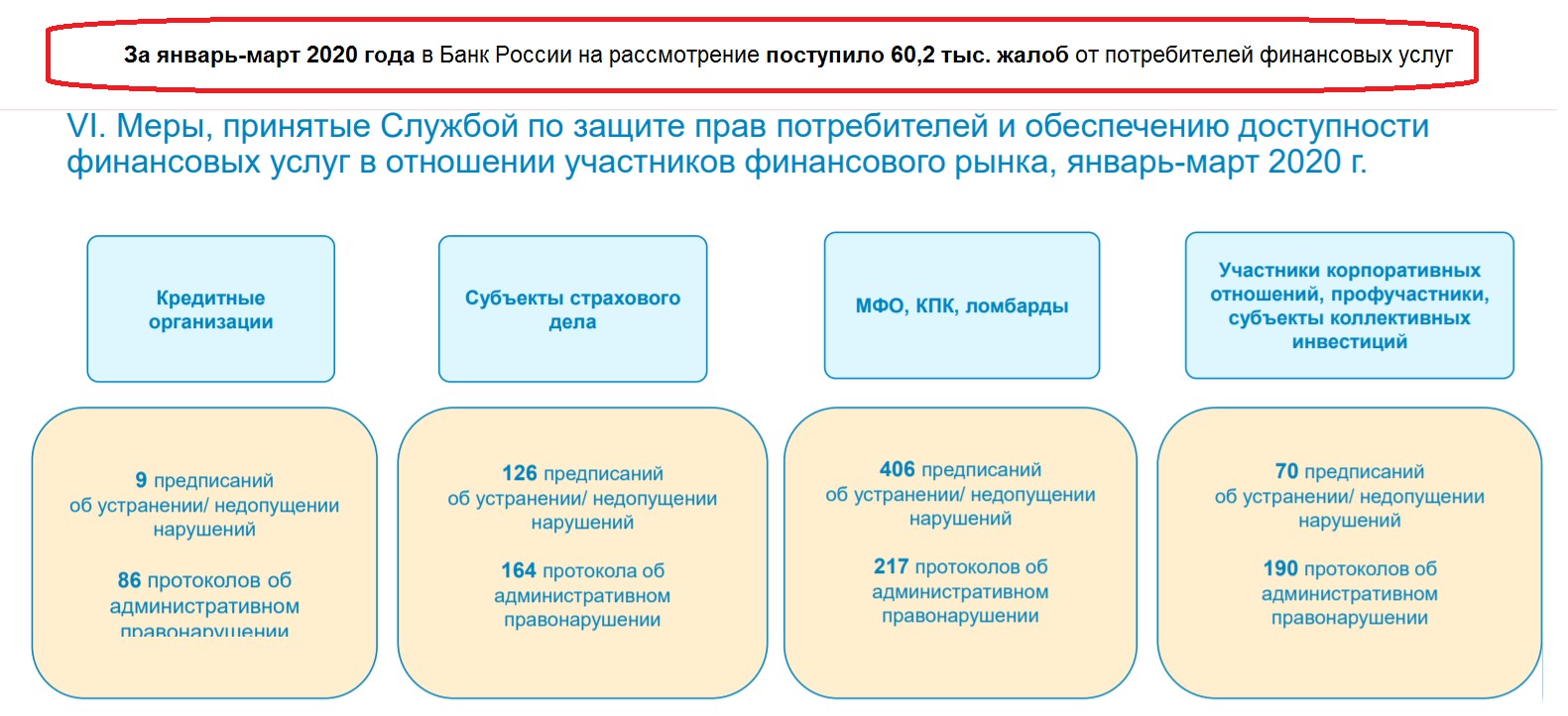

Банк России имеет достаточно полномочий, чтобы приводить в чувство те поднадзорные организации, которые нарушают закон. Закон о банках.... Статья 20. Основания для отзыва у кредитной организации лицензии на осуществление банковских операций "Банк России может отозвать у кредитной организации лицензию на осуществление банковских операций в случаях: Как известно, любые нарушения прав потребителей - это нарушения законодательства о правах потребителей, которое так же регулирует банковскую деятельность, которое банки обязаны соблюдать. И должны наказываться за несоблюдение. Регулятором. т.е. Банком России. Однако на практике Банк России не спешит применять к банкам санкции за нарушение ими законодательства о защите прав потребителей. В своих ответах на многочисленные жалобы клиентов банков Банк России чаще всего советует жалобщикам обращаться в суд. Т.е. решать проблемы с банками каждому клиенту предлагается индивидуально. С таким надзором и регулированием и борьба с Миссе?лингом является лишь видимостью борьбы. Жалоб на банки очень много (около 250 тыс. жалоб за 2019 год). Но и прибыль банков за 2019 год почти удвоилась (около 2 трл. руб за 2019 года). Можно предположить, что между обманом клиентов и высокой прибылью банков - прямая связь. И что Банк России здесь - больше помощник банкам, чем их клиентам. По 10 предписаний на каждую 1 000 жалоб клиентов.

Источник: http://cbr.ru/Collection/Collection/File/27856/2020_1.pdf |

Банк России давно жаловался на мисселинг финансовых продуктов в поднадзорных банках, правда сначала наивно уповая на принципы саморегулирования. Со временем позиция регулятора стала ужесточаться. "Мы не будем терпеть мисселинг и недобросовестные продажи, потому что это подрывает доверие к рынку",- заявляла год назад председатель ЦБ Эльвира Набиуллина. И грозилась от саморегулирования пойти "на государственное регулирование". В начале этого года госпожа Набиуллина, уже, кажется, потеряв всякую надежду на добрую волю банков, пригрозила, что "планирует обсудить с законодателями вопрос наделения Банка России правом устанавливать правила продаж", чтобы противодействовать "мисселингу, навязыванию дополнительных услуг и сокрытию существенной информации".

По сути, предложенный НФО опросник и имеет целью хотя бы понять, что же происходит между ними и агентом-банком. Так что скоро следует ожидать от ЦБ новых шагов - теперь уже в качестве будущего регулятора кредитных организаций как продавцов банковских и небанковских услуг.

Можно понять ЦБ - проблема действительно существует. Правда, как кажется, она стара как мир. Естественно, банк, как и продавец на рынке, коммивояжер или официант в ресторане, стремится продать или предложить тот продукт, за который он получит наибольшие комиссионные, и, естественно, использует для этого не всегда честные методы.

Но вопрос в другом. Банк России пока регулирует только финансовые компании, среди которых естественный центр продаж любых финансовых продуктов - это банк. Установив жесткие правила игры, уменьшив комиссионное вознаграждение, ЦБ сможет вытолкнуть сами продажи за периметр своей регуляторной плоскости. Например, бывшие пенсионные брокеры, которые не регулируются никем, когда им перекрыли возможность продавать пенсионные продукты, перешли на распространение банковских карт. Есть и другие их проекты - например, финансовых универмагов или финансовых участковых, когда агент распространяет все продукты, по сути взяв на себя нынешнюю функцию банков.

Но если за банком есть надзор и какая-то управа со стороны ЦБ, то на такие структуры у регулятора не будет никакого влияния. Свято место пусто не бывает.

Источник: КоммерсантЪ: https://www.kommersant.ru/doc/4399351