Не ставят на паузу: россияне жалуются на отказы в кредитных каникулах

Россияне начали жаловаться на отказы банков в предоставлении кредитных каникул. Одна из самых больших проблем - несоответствие условиям, установленным законом. Например, по потребкредитам установлен лимит по размеру - 300 тыс. рублей, однако банки отказывают заемщикам, если в эти рамки вписывается не изначальная сумма кредита, а остаток на 1 марта этого года. Такая информация содержится в мониторинге фонда "За права заемщиков", с которым ознакомились "Известия". Также люди жалуются на сложности с подтверждением дохода, технические трудности, возникающие при обращении с требованием о кредитных каникулах. Однако эксперты в качестве главной выделяют все-таки проблему с негибкостью нынешней версии закона, которая не позволяет получить отсрочку заемщику, который много лет добросовестно платил по обязательствам и уже выплатил то, что взял у банка. В ЦБ подтвердили, что начали получать жалобы по поводу кредитных каникул, и посоветовали в случае несоответствия условиям пользоваться собственными программами банков по реструктуризации.

Размер имеет значение

Чуть более месяца россияне уже второй раз получили возможность воспользоваться кредитными каникулами (первый был во время пандемии). Если доход заемщика сократился из-за ухудшения экономической ситуации на 30% и более, то он может на полгода уменьшить платежи по кредиту до минимального размера или вовсе приостановить их.

И люди уже жалуются на отказы банков в предоставлении отсрочки, показал мониторинг фонда "За права заемщиков". В нем обобщены данные из открытых источников и обращений граждан в организацию. В пресс-службе ЦБ "Известиям" также сообщили, что регулятору начали поступать жалобы заемщиков, связанные с предоставлением кредитных каникул.

СПРАВКА "ИЗВЕСТИЙ"

Условия для предоставления кредитных каникул

1. Доход заемщика снизился более чем на 30% в 2022 году.

2. Размер кредита не превышает лимитные нормы (различаются в зависимости от типа кредита).

3. Кредит взят до 1 марта 2022 года.

4. Заявление на отсрочку направлено до 30 сентября 2022 года.

5. Кредитные каникулы предоставляются не бесплатно. За этот период начисляются проценты.

Почти каждое 10-е (11%) обращение в фонд "За права заемщиков" связано с отказом в кредитных каникулах из-за несоответствия претендента установленным требованиям. Причем чаще всего это касается превышения лимитов по определенным типам кредитования. Эта причина не находится на первом месте по количеству жалоб, но она является не только принципиальной, но и фактически неразрешимой. По крайней мере, без законодательных изменений.

Отметим, что предоставление кредитных каникул регулируется 106-ФЗ и постановлением правительства, где прописаны лимиты по размеру кредитов, на которые можно получить отсрочку. Так, по потребительским кредитам физлиц они составляют 300 тыс. рублей, ИП - 350 тыс. рублей, а по кредиткам - 100 тыс. рублей.

Многие заемщики считают эту сумму недостаточной. Но особая группа жалоб касается тех, кто занимал больше установленного лимита, но сейчас остаток долга в эти рамки вписывается.

Вот пример конкретной жалобы. Москвич потерял работу, не может обслуживать кредит, обратился за отсрочкой, но банк ему отказал. Дело в том, что он взял в кредит 325 тыс. рублей, долгое время аккуратно по нему платил. Сейчас остаток задолженности составляет 265 тыс. рублей, но банк отказал в отсрочке по выплатам. Основание - изначальный размер превышал установленный лимит для потребкредитов в 300 тыс. рублей.

Граждане не понимают, почему они не могут претендовать на льготу, если нынешний размер их задолженности вписывается в рамки. И чем человек, который взял несколько лет назад большой кредит и практически его выплативший отличается от того, кто одолжил поменьше, но до 1 марта этого года.

Вопросы к деталям

Лимиты и способы их расчета делают кредитные каникулы малодоступными, уверена директор фонда "За права заемщиков" Евгения Лазарева. Она уверена, что льготу нужно предоставлять по остатку, а не по изначальной сумме кредита, и такие изменения нужно вносить в законодательство.

- Иначе получается, что добросовестный заемщик, который долгие годы аккуратно платил по обязательствам, сейчас находится в дискриминационном положении. Мы неоднократно заявляли о том, что этот момент требует дополнительных разъяснений со стороны финансовых властей и указаний на места, поскольку их отсутствие дискриминирует добросовестных потребителей, нуждающихся в поддержке, - подчеркнула она.

По словам адвоката, партнера коллегии адвокатов "Юков и партнеры" Светланы Тарнопольской, формулировка закона исключает какие-либо толкования - речь идет о размере кредита на момент его предоставления. При этом, для того чтобы учитывался размер кредита на момент обращения, достаточно изменить норму закона, объяснила юрист.

В целом же механизм предоставления кредитных каникул в том виде, в котором он существует сейчас, нельзя назвать гибким или лояльным к заемщику, полагает Светлана Тарнопольская.

- Возможно, это связано с тем, что сам факт такого жесткого вмешательства в гражданско-правовую сферу, как одностороннее изменение условий договора, для гражданского права является исключительной мерой, - предположила она.

Впрочем, как уже неоднократно заявляли представители ЦБ, в планах регулятора сделать механизм кредитных каникул постоянным.

Впрочем, как уже неоднократно заявляли представители ЦБ, в планах регулятора сделать механизм кредитных каникул постоянным.

Глава комитета Госдумы по финрынку Анатолий Аксаков уверен, что действующий сегодня механизм кредитных каникул "однозначен, разночтений не предполагает, уже использовался ранее, дополнительных толкований не требует". Изменения, добавил он, могут вноситься в постановление правительства о лимитах, если будет принято такое решение.

В ЦБ "Известиям" сообщили, что подавляющее большинство кредитов соответствует установленным критериям. Но не уточнили, почему нельзя назначать льготу, исходя из остатка на момент обращения, а не полного размера кредита.

Сложности подтверждения

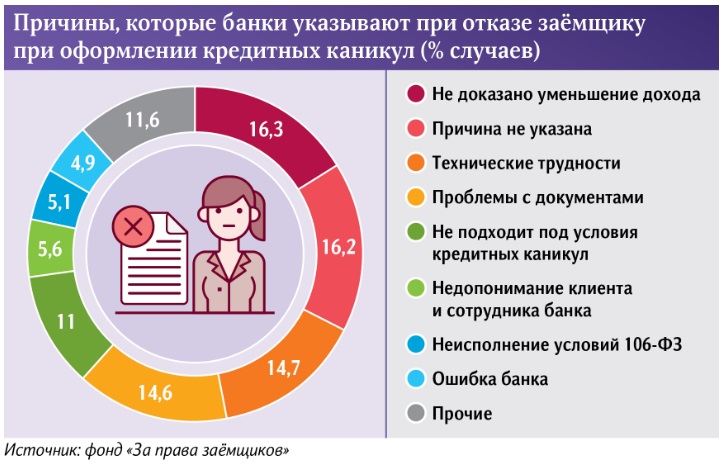

Самой распространенной в количественном выражении группой причин (16,3%) отказа в кредитных каникулах стало отсутствие у заемщика доказательств уменьшения дохода более чем на 30%. Международная конфедерация обществ потребителей (КонфОП) тоже получает больше всего жалоб насчет этого обстоятельства, сказал ее председатель Дмитрий Янин.

Однако распространенность причины не означает ее наибольшую значимость. Как отмечено в исследовании фонда "За права заемщиков", как правило, отказ происходит из-за того, что люди при обращении просто не предоставили все необходимые документы, например справку 2-НДФЛ или выписку об уплате налогов. Такие проблемы довольно часто решаются, отметили в фонде.

Конечно, зачастую банки при выдаче кредита учитывают дополнительные, неподтвержденные доходы. Но это, как выясняется, не освобождает заемщика от необходимости подтвердить их снижение, поскольку закон распространяется только на "белые" денежные поступления в семейный бюджет.

- Что касается определения дохода, он, конечно, должен быть подтвержденным. Это тот доход, который не относится к сегменту теневой экономики, который зафиксирован гражданином или его работодателем, в том числе для налогообложения. С такими доходами не должно быть проблем, их всегда легко подтвердить документально, - пояснил зампред Совета Федерации Николай Журавлёв.

Довольно много жалоб связаны с тем, что банк не указал причины отказа (16,2%). Зачастую это еще не рассмотренные жалобы либо заемщик не получил ответа от банка. Ссылка на технические трудности встречается в 14,7% жалоб заемщиков. Обычно это проблемы с оформлением заявок через приложение или личный кабинет на сайте кредитной организации.

В 14,6% случаев в причинах отказов в предоставлении кредитных каникул банки указывают проблемы с документами у заемщика. Это, как правило, либо неполный их комплект, либо несвоевременное предоставление.

Человеческий фактор играет свою роль в оформлении кредитных каникул. В 5,6% случаев жалобы заемщика связаны с недопониманием между ним и банком. То есть клиент неверно трактовал информацию, полученную от сотрудников кредитной организации, что и приводило впоследствии к жалобе с его стороны. В 5,1% клиенты жаловались на неисполнение банком условий закона 106-ФЗ. Например, к таким ситуациям можно отнести предоставление отсрочки менее чем на шесть месяцев или требование наличия платежеспособного поручителя.

Чуть реже встречались технические ошибки со стороны банков при оформлении кредитных каникул (4,9%), приводившие к сложностям для заемщиков. Такие случаи, как правило, кредитные организации быстро урегулировали.

Что делать, если банки не отпускают на каникулы по госпрограмме, в том числе из-за несоответствия требованиям? В ЦБ посоветовали посмотреть на собственные программы банков по реструктуризации. Банк России рекомендовал кредиторам в этих случаях идти навстречу заемщикам, уточнила пресс-служба регулятора.

А глава КонфОП считает, что людям стоит изучить процедуру банкротства.

- История с "ковидными" кредитными каникулами показала, что после их окончания до четверти заемщиков не могут вернуться в обычный график платежей. Так, может быть, лучше не откладывать решение вопроса с кредитами, не пользоваться полумерами, а подавать заявление о банкротстве? - сказал он.

Впрочем, это придется отложить до октября, поскольку до этого времени действует мораторий на персональное банкротство.

Источник: Известия https://iz.ru/1320304/anna-kaledina/ne-staviat-na-pauzu-rossiiane-zhaluiutsia-na-otkazy-v-kreditnykh-kanikulakh