Заемщики держат паузу: Оживление долгового рынка начнется с классических бумаг

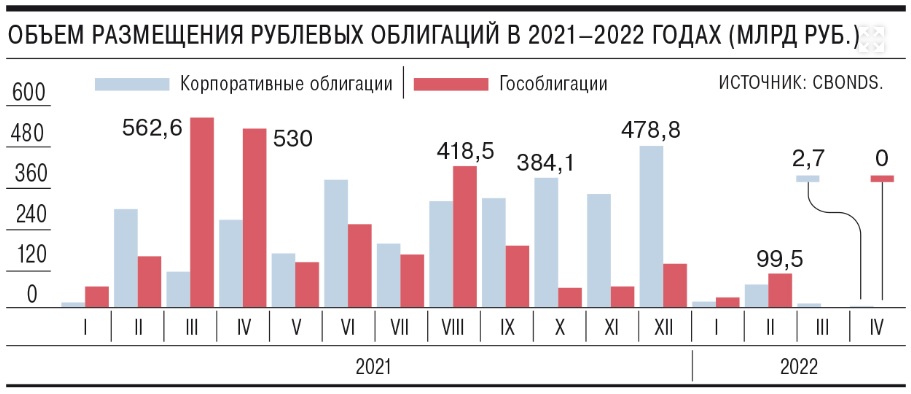

В апреле сжатие российского долгового рынка продолжилось. По данным Cbonds, по итогам месяца корпоративные заемщики привлекли 2,7 млрд руб.- это худший результат с начала 2010 года. Низкую активность сохраняют и крупные российские банки, которые на фоне высоких ставок по депозитам не готовы приплачивать за более длинные долговые бумаги. Но продолжающееся снижение ставок, полагают эксперты, будет способствовать росту активности эмитентов реального сектора в ближайшие месяцы.

В апреле сохранилась низкая активность корпоративных заемщиков на рынке долгового капитала. По предварительным данным Cbonds, завершилось восемь размещений на общую сумму 2,7 млрд руб. Это худший результат с января 2010 года.

Пассивность эмитентов, сохранявшаяся большую часть месяца, была связана с высокими ставками на долговом рынке. Индекс доходности 30 наиболее ликвидных облигаций IFX-Cbonds в начале месяца составлял немногим менее 16% годовых и только к концу месяца откатился к 12,4% годовых. Премия по индексу корпоративных облигаций IFX-Cbonds к доходности ОФЗ сократилась с 440 до 197 б. п. Однако, как отмечает главный аналитик ПСБ Дмитрий Монастыршин, уровень премии к ОФЗ все еще значительно выше средних исторических уровней:

"Традиционно премия по доходности составляла 60-120 б. п. для корпоративных облигаций первого-второго эшелонов. Все еще высокие ставки заимствований и широкая премия к ОФЗ сдерживали выход компаний на рынок первичных размещений".

Наиболее низкая активность наблюдается со стороны компаний финансового сектора, которые в прошлом году занимали доминирующую роль на рынке (см. "Ъ" от 12 января). В апреле из кредитных организаций только Сбербанк разместил три выпуска облигаций на 850 млн руб. Однако все долговые бумаги были структурными, т. е. доступными только для квалифицированных инвесторов. Кредитные организаций, как считают аналитики, не спешат выходить на первичный рынок, поскольку в марте-апреле активно привлекали клиентов на депозиты, ставки по которым обычно ниже, чем на долговом рынке.

По данным ЦБ, по итогам первой декады апреля средняя максимальная ставка по вкладам крупнейших банков составляла 16,6%, к концу месяца она снизилась до 13%, банковские облигации на вторичном рынке торговались с доходностью 14-18% годовых. "Для привлечения большого количества новых клиентов на рынке облигаций пришлось бы существенно увеличить доходность, что было экономически нецелесообразно в текущих условиях",- отмечает главный аналитик долговых рынков БК "Регион" Александр Ермак.

Однако уже в ближайшее время участники рынка не исключают роста активности корпоративных заемщиков.

В конце апреля два крупных эмитента провели подписки на новые выпуски облигаций: ОАО РЖД закрыло книги по два выпускам пятилетних бондов общей суммой 25 млрд руб., МТС провела подписку по двум выпускам на 20 млрд руб. (см "Ъ" от 27 апреля). В ходе сбора заявок отмечалось снижение доходности размещаемых бумаг по сравнению с первоначальным ориентиром на 0,25-2,54 процентного пункта. Технические размещения на Московской бирже пройдут до 13 мая и будут учтены в статистике за май.

Как отмечает заместитель гендиректора по активным операциям ИК "Велес Капитал" Евгений Шиленков, уже в мае активность корпоративных эмитентов вырастет, причем рост начнется с классических облигаций, а не структурированных. "Дальнейшее снижение ставки ЦБ и доходностей ОФЗ, а также сужение кредитных спредов на вторичном рынке со временем вернут спрос на рынке первичного долга",- соглашается директор по инвестиционно-банковским услугам и операциям на рынках капитала Росбанка Павел Винтин.

При этом высокой активности банков в качестве эмитентов в ближайшие месяцы на рынке не ждут. Как считает Дмитрий Монастыршин, до тех пор, пока ставки по депозитам находятся на высоком уровне, спрос на облигации, скорее всего, будет низким. Вместе с тем возможны точечные размещения как классических, так и структурных облигаций. Ранее большинство выпусков структурных облигаций были привязаны к ценам на активы, которые формировались на зарубежных рынках,- иностранным акциям, валютам, металлам, нефти и т. д. Однако в связи с ограничениями на трансграничные операции такой подход придется менять. Активность по структурным бондам, полагает Павел Винтин, будет восстанавливаться очень медленно, по мере "трансформации инфраструктуры рынка на локальные рельсы".

Источник: Коммерсант https://www.kommersant.ru/doc/5347411