Гибридный двигатель кредитов: Как банки встраивают свой бизнес в экосистемы и маркетплейсы

Рынок автокредитования, несмотря на уверенный рост, в новых экономических и эпидемиологических реалиях становится все менее маржинальным. Сказываются дефицит автомобилей, рыночный диктат дилеров и инертность производителей, изменение поведения покупателей и их потребностей. В таких условиях банки ищут новые направления развития автокредитования: осваивают маркетплейсы и экосистемы, расширяют категории предлагаемых машин. Конкуренция идет за скорость, технологичность и полноту предложения для клиента.

Съехавшая маржинальность

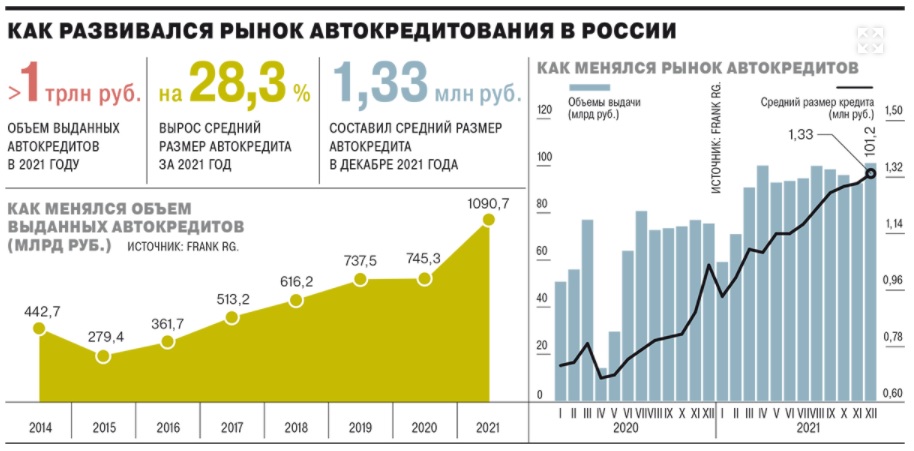

Прошлый год на рынке автокредитования завершился на положительной ноте. По данным Frank RG, количество выданных в декабре кредитов составило 76,1 тыс., что на 7% выше показателя предыдущего месяца и на 4% больше значения декабря 2020 года. Объем кредитов за месяц даже установил рекорд в 102 млрд руб., а в целом за год он приблизился к 1,1 трлн руб.

Однако если до пандемии декабрь по количеству выданных автокредитов традиционно был одним из лучших месяцев года, на этот раз количество оказалось значительно ниже среднего показателя за предшествующие 11 месяцев (78,1 тыс.). Общий же объем выданных кредитов за год составил 935 тыс., что лишь на 0,5% выше показателя 2020 года и чуть меньше декабря 2019 года (939 тыс.). Ситуацию спас рост среднего чека на фоне дефицита автомобилей и разгона инфляции - до 1,33 млн руб. Темпы роста составили 28%, это рекорд за пять лет.

При этом участники рынка ожидают продолжения общего удорожания кредитов. Влияние будет оказывать и рост ключевой ставки (только в декабре ЦБ повысил ее на 1 процентный пункт, до 8,5%, в ближайшие месяцы аналитики ожидают рост до 9-9,5%, см. "Ъ" от 11 января), и повышение цен на автомобили на фоне мирового кризиса полупроводников (уже в новом году автоконцерны увеличили цены на ряд популярных марок на 2-3%).

Рост цен вызван дефицитом новых машин и "провоцирует общее состояние неопределенности на рынке", отмечает начальник управления "Автокредитование" ВТБ Иван Жигарев. Естественно, банки видят и разницу в темпе роста стоимости автомобилей и доходов населения - это напрямую влияет на спрос, добавляет руководитель "Росбанк Авто" Наталья Русова.

Вместе с тем рост валового объема автокредитования слабо отразился на финансовых показателях банков. По итогам девяти месяцев 2021 года, согласно отчетности РСБУ, процентные доходы по клиентским ссудам у Сетелем-банка (крупнейший банк по объему автокредитов, входит в группу Сбербанка) снизились на 1%, до 13,1 млрд руб.

Ряд дочерних банков зарубежных автоконцернов - Фольксваген-банк Рус, МС-банк Рус, Тойота-банк - даже сократили процентные доходы на 9-10% (см. "Ъ" от 25 ноября 2021 года). И даже в исключительном случае резкого роста процентных доходов в 2,6 раза у РГС-банка по динамике они проигрывали выдаче автокредитов (рост портфеля в 2,1 раза). В таких условиях автокредитование перестает быть таким маржинальным, каким было четыре-пять лет назад.

Пандемия, последовавшие за ней ограничения и перебои в поставках, дефицит популярных марок и выход на рынок новых игроков заставляют банки, занимающиеся автокредитованием, искать новые пути развития и трансформировать направление так, чтобы оно оставалось рентабельным в меняющихся условиях.

Кто-то пытается работать напрямую с автопроизводителями, кто-то - выстраивать самостоятельную экосистему в сегменте автокредитования, кто-то начинает работать с новыми категориями автомобилей. Бизнес становится вести гораздо сложнее, особенно если не вкладываться в технологии. "Поэтому компании делают ставку на реализацию новых сервисов, создавая различные партнерские проекты в смежных или тех сегментах, в которых ранее не работали",- говорит предправления РГС-банка Алексей Токарев.

Цифровой разворот

Сейчас покупатели все еще приходят в автосалоны, выбирают машину, узнают, с какими банками сотрудничает дилер, но постепенно эта модель уходит в прошлое, отмечает гендиректор ОКБ Артур Александрович. Конкуренция перемещается в цифровое пространство, уверен господин Токарев. "Такой подход позволяет банкам получить больший контроль за customer journey ("клиентским путешествием") и, как следствие, контроль за продвижением своих продуктов",- поясняет директор в автомобильной практике PwC в России Виктория Синикина.

РГС-банк, например, за два с половиной года после смены бизнес-модели построил сначала механизм офлайн-продаж, затем занялся развитием онлайн-каналов продаж, что привело к созданию новой цифровой платформы-маркетплейса "Банкавто" для профессиональных участников авторынка и потребителей, который совмещает банковские и небанковские сервисы. На автомаркете для клиентов уже сейчас доступны не только услуги покупки и продажи автомобилей, в том числе между частными лицами, но и онлайн-бронирование, оценка машины и услуги трейд-ин.

Сегмент автокредитования трансформируется не только из-за сокращения маржинальности, но и из-за изменения клиентского поведения, уточняет Наталья Русова. Кризисные явления из-за пандемии, рост конкуренции, дефицит, сложности, с которыми клиенты особенно остро столкнулись в минувшем году, приобретая автомобиль у дилера, меняют подход клиента к покупке, поясняет она. Банк в таких условиях, добавляет госпожа Русова, должен стать сервисным партнером, покрывающим все потребности, связанные с покупкой и владением автомобилем, создавать возможности изменения финансовых условий с учетом индивидуальных запросов.

"Клиентам уже не требуются заемные средства сами по себе: растет спрос на комплексные продукты, позволяющие решить целый ряд вопросов по использованию автомобиля в режиме "одного окна",- подтверждает господин Жигарев.- Заемщики хотят провести сделку купли-продажи и в том же месте оформить полис страхования, записаться на техобслуживание, а затем по одному клику поменять машину на новую. Причем полностью дистанционно".

В результате появляются совершенно новые форматы взаимодействия. Один из них - сервис подписки на автомобили, который появился в линейке двух крупнейших банков в 2021 году.

Эксперты ВТБ подсчитали, что при регулярном использовании машины такая модель оказывается на 40% выгоднее каршеринга, а ежемесячный платеж - ниже, чем по автокредиту. По прогнозам банка, к 2025 году сервис подписки может занимать 15-20% всего отечественного рынка новых автомобилей. Сейчас средний возраст покупателя автомобиля в России 47 лет.

Такие шеринговые сервисы - это попытка ориентации на более молодую аудиторию, говорит член совета директоров Экспобанка Алексей Санников. "К тому же с точки зрения банка нет разницы, кого финансировать - шеринговые компании или конкретно физическое лицо. В этом отношении банки идут за клиентами: сейчас конкурируют через различные мобильные приложения, маркетплейсы, клиентский путь. Поменяются модели потребления - точно так же будут конкурировать за клиента: таксомоторные парки, лизинговые компании, юридических лиц",- уверен он.

Дилера не обогнуть

Вместе с тем попытки банков построить альтернативные экосистемы, без дилеров, начавшиеся задолго до "коронакризиса", пока не увенчались успехом. "Рынок автокредитования новых автомобилей в таких условиях - это "красный океан" (развитие компании в высококонкурентной, кровопролитной, среде.- "Ъ"), в котором все терпят и работают с рентабельностью около нуля",- подчеркивает руководитель управления автокредитования Тинькофф-банка Кирилл Григорьев.

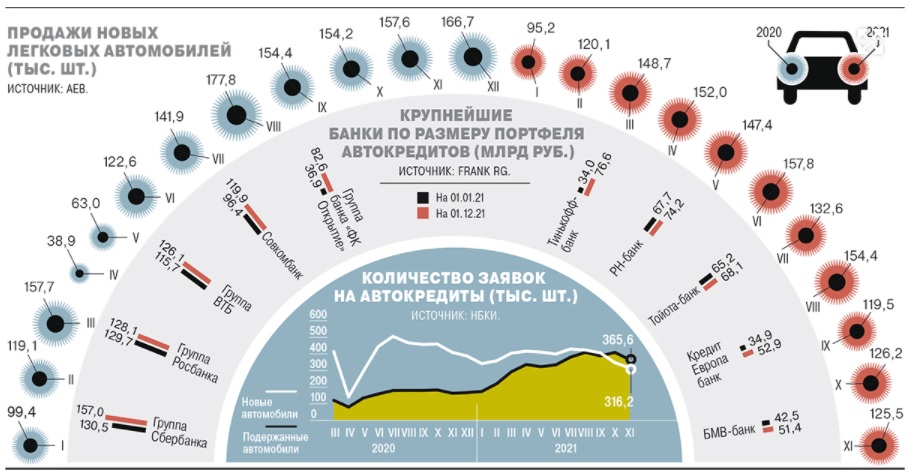

Поэтому еще один возможный путь трансформации - работа с бывшими в употреблении автомобилями. Если до пандемии это был скорее нишевый продукт, то в текущих условиях все больше банков предлагают такие продукты, в том числе для оформления онлайн. По данным НБКИ, с октября 2021 года заявки на кредиты на покупку подержанных автомобилей стабильно превышают заявки на новые авто. "За год комиссионные платежи, которые банки платят дилерам, увеличились на 30%. Многие смотрят на пример Tesla, которая продает машины без автодилеров. Но массовые автопроизводители пока не готовы к такой схеме - автомобильный рынок очень инертный",- отмечает господин Григорьев.

Кроме того, с ноября 2020 года дилеры стали практиковать такую схему: клиент готов купить автомобиль за наличные, но дилер его убеждает взять кредит и погасить его на 99%, оставив небольшую задолженность. Это делается для того, чтобы банк в любом случае заплатил дилеру вознаграждение: обычно оно достигает 7-8% от суммы кредита, но выплачивается полностью только в том случае, если клиент не гасит кредит полностью в короткий срок. Из 7-8% дилер на 5% делает скидку клиенту на машину и 2% забирает себе.

Если смотреть данные БКИ, видно, как будто спрос на кредиты растет, но на самом деле значимая часть спроса, около 20%, это именно такая схема, рассказывает собеседник "Ъ" на рынке автокредитования. По его оценке, из-за такой схемы в месяц потери могут составлять до 50-70 млн руб. для одного банка и до 500 млн руб. для всех банков.

Заемщикам такие продукты становятся все более интересными на фоне роста стоимости и дефицита новых авто, отмечает директор группы рейтингов финансовых институтов агентства НКР Егор Лопатин. Есть интерес к этому продукту и со стороны банков: предельная стоимость кредитов в сегменте б/у автомобилей выше, чем в сегменте новых - 16% годовых против 13% годовых.

Раньше этот рынок кредиторы считали сложным хотя бы по причине того, что риск дефолта, то есть прекращения обслуживания кредита клиентом, на нем выше. Сейчас же купить новый автомобиль проблематично не только из-за дефицита, но и из-за стремительного роста цен, поэтому даже клиенты с высоким доходом все чаще отдают предпочтение подержанным машинам, говорит Артур Александрович. Соответственно, риски кредитования в сегменте автомобилей с пробегом снижаются, он становится все более привлекательным, подчеркивает он. И, что важно, при работе с б/у автомобилями можно избежать цепочки посредников автопроизводитель-дилер.

Несмотря на потенциальный "красный океан", участники рынка смотрят на его будущее достаточно оптимистично. Количество людей, предпочитающих добираться из точки А в точку В на машине, точно меньше не станет, уверен Алексей Санников: "Конечно, формат классического автокредита, как мы привыкли 20 лет его воспринимать, поменяется. Но этот бизнес никуда не исчезнет, как и не сократится емкость рынка. Просто произойдет трансформация, к примеру, замена автомобилей с ДВС на электротранспорт". Но в этом нет ничего плохого для участников рынка автокредитования, полагает он.

"Рынок будет продолжать расти, модифицироваться, изменяться,- добавляет господин Санников.- Если кто-то не гибкий и не дальновидный с этого рынка уйдет, будут появляться новые игроки, которые будут выходить на этот рынок, завоевывать его". А гибкие и понимающие тенденции игроки, надеется банкир, смогут подстроить свои бизнес-модели под изменяющиеся реалии.

Источник: Коммерсант https://www.kommersant.ru/doc/5158790